클라우드플레어 주가 차트를 살펴봅니다.

클플의 사업영역을 간단하게 봅니다.

클라우드플레어 주가 차트

클라우드플레어는 CDN 사업을 하는 회사이다.

티커 : NET/소속 : 뉴욕

클라우드플레어 주식 총평

(1)웹사이트의 성장성에 베팅을 하는 사업임

(2)헤비 트래픽 유저가 크게 증가를 해야 돈을 버는 구조임

(3)M&A에 의한 무형자산 상각비는 적고, 대규모 건설에 의한 유형자산의 상각비의 비중이 큼

(4)나중에 구독형모델로 아카마이테크놀로지스처럼 현금흐름이 안정적으로 될 것으로 예상됨

(5)대륙별 매출을 보면 아시아지역은 아직 시작도 안했기 때문에 성장할 파이가 무긍무진하게 남았을 것으로 예상됨

(6)변수가 있다면, 화웨이가 미국에서 금지되면, 클라우드플레어도 타격이 있을 수 있음

클라우드플레어 업의 본질

(1)더 나은 인터넷의 구축

(2)클라우드 사업의 발달로 각 지역에서 네트워크 수요가 증가

(3)트래픽 용량 줄여주기

(4)어느 도시에서 접속해도 빠른 속도 제공

(5)방화벽 기능(CDN)

(6)네트워크는 기본적으로 장애에 취약하기 때문에 고객 서비스 대응 가능에 따라서 의존도가 큼

(7)사업보고서가 생각보다 자세함

(8)구독형 모델이라, 일단 계약을 갱신하면 현금이 계속 들어오는 사업이기 때문에 넷플릭스나 IDC 처럼 현금흐름이 미래에는 크게 변동성이 적을 것으로 예상된다.

클라우드플레어의 주요 고객

(1)무료 버전 : 2600만명 사용중, 전세계 사이트수 생각하면, 성장성 아직 높음

(2)유료 고객수 : 83000명, 160개국, 전세계 유료 사이트수 생각하면, 성장성 아직 시작도 안함

(3)단일 고객의 매출 비중이 10% 이하임

(4)연간 청구액이 1억원이 넘는 유료 고객수는 550명

(5)재미있는 사실은 1억 매출이 넘는 고객수가 매년 70%씩 증가하고 있다는 의미이다. 즉 전세계 550개 사이트밖에 이를 하지 못한다.

(6)이 숫자가 크게 증가한다면 반드시 대폭의 성장이 될 것을 예상해볼 수 있다.

(7)1억 고객의 유료 고객 비중이 0.3%에서 0.66%로 3년만에 거의 두 배가 증가했다.

(8)이 의미는 유료 고객수가 두 배 증가했을 수도 있고 또는 헤비트래픽 사이트의 등장이 두 배 증가한 것일 수도 있다.

(9)그리고 이 추세는 계속 증가할 것으로 예상된다.

| 유료고객수 | 증가율 | 1억 매출 고객수 | 증가율 | 1억 고객 비중 | |

|---|---|---|---|---|---|

| 2017년 | 49,309 | 184 | 0.37% | ||

| 2018년 | 67,899 | 37.70% | 313 | 70.11% | 0.46% |

| 2019년 | 82,882 | 22.07% | 550 | 75.72% | 0.66% |

클라우드플레어 직원수

| 총직원수 | 미국 | 기타 | |

|---|---|---|---|

| 2017년 | 540명 | ||

| 2018년 | 865명 | ||

| 2019년 | 1270명 | 831명 | 439명 |

클라우드플레어 요금제 지불 방식

(1)무료 플랜

(2)일반 요금제는 월단위로 자유롭게 해지 가능

(3)엔터프라이즈 요금제는 1 ~ 3년 단위로 갱신

net 주식 예상 위험성

(1)지진, 홍수, 전쟁, 화재, 정전, 테러

클라우드플레어 주식 해외매출 의존도

(1)중국에서는 바이두와 계약중인데 2020년말에 계약종료인데, 미중무역 마찰로 쉽지 않은 상황

클플 매출 분석

(1)영업 이익의 대다수는 Enterprise 고객으로부터 발생한다는 치명적인 단점이 존재

(2)심지어 이 추세가 미래에도 계속될 것이라고 적어놓았음

(3)즉, 내가 생각한 클라우드플레어는 개별 사이트 운영자의 확보라고 생각을 했었는데 실제로는 몇몇 헤비 사이트의 트래픽수요에 의존이 크다는 것을 의미함

(4)잘 생각해보면, 사실 클라우드플레어를 쓸려면 일단 트래픽이 높아야 함

(5)클라우드플레어는 전세계 웹사이트 트래픽중에서 헤비트래픽 사이트의 증가에 베팅을 하는 행위임

(6)즉, 현재의 유튜버처럼 개인 웹사이트 운영자의 숫자가 비약적으로 증가하는데 베팅을 하는 것임

(7)대륙별 매출비중을 보면, 아시아는 인구수대비 아직 시작도 안했다. 즉 아직 회사가 커지지도 않았다.

| 매출 | 환산 | 비율 | 코멘트 | |

|---|---|---|---|---|

| 미국 | $144,575,000 | ₩173,490,000,000 | 50.37% | 미국도 1730억밖에 매출이 안되므로 아직 시작도 안했다. |

| 유럽, 중동, 아프리카 | $68,418,000 | ₩82,101,600,000 | 23.84% | |

| 아시아, 태평양 | $42,253,000 | ₩50,703,600,000 | 14.72% | 동남아 인구를 생각하면, 매출이 507억밖에 안된다. |

| 중국 | $12,878,000 | ₩15,453,600,000 | 4.49% | 중국도 인구를 생각하면, 매출이 150억 밖에 안된다. |

| 기타 | $18,898,000 | ₩22,677,600,000 | 6.58% | |

| 합계 | $287,022,000 | ₩344,426,400,000 | 100.00% |

클라우드플레어 재무 건전성

(1)사업보고서에 따르면 1년 가용 현금흐름으로 1년 운영비 충당이 가능해서 순이익 적자에도 유동성에는 문제가 없다고 함

(2)영업현금흐름은 약 400억 정도 적자가 나고 있다.

(3)하지만 총순이익 손실이 1100억이 넘기 때문에 상대적으로 영업현금흐름은 우수하다.

(4)감가상각비가 매년 700억 정도 발생한다.

(5)그런데 의외로 무형자산은 거의 없다. 즉 M&A를 통한 사업보다는 서비스센터 즉 물리적 센터 건설에 의한 상각이 더 많을 것으로 예상된다.

(6)아카마이 테크놀로지스가 1998년에 즉 약 20년 전에 설립되어 지금 매출이 나오는 것 처럼 클라우드플레어도 5 ~ 7년 정도 더 적자가 날 수 있다.

(7)하지만 웹의 발전속도가 생각보다 빠를 경우 그 시기가 좀 더 빠르게 앞당겨 질수도 있다.

클라우드플레어 종목게시판 보는법

클라우드플레어 같은 아직 덜 유명한 종목의 경우 네이버 종목 게시판처럼 보는 방법은 미국에서 만든 STOCKTWIT 서비스를 이용하면 됩니다.

그냥 단순 하락인지, 아니면 실제 기업에 무슨 일이 발생했는지 검색할 때 유용하게 사용할 수 있습니다.

클라우드플레어 분기별 실적 2019 Q3 ~ 2020 Q2

| 2019 Q3 | 2019 Q4 | 2020 Q1 | 2020 Q2 | |

|---|---|---|---|---|

| 분기별 매출 | $73,941,000 | $83,930,000 | $91,250,000 | $99,721,000 |

| 분기별 매출총이익 | $57,908,000 | $65,732,000 | $70,429,000 | $75,557,000 |

| 분기별 영업비용 | -$98,994,000 | -$95,674,000 | -$106,500,000 | -$100,261,000 |

| 분기별 영업이익 | -$41,086,000 | -$29,942,000 | -$36,071,000 | -$24,704,000 |

| 분기별 순이익 | -$40,853,000 | -$28,155,000 | -$32,746,000 | -$26,135,000 |

| 분기별 자본 | $740,398,000 | $725,828,000 | $706,352,000 | $835,618,000 |

| 분기별 부채 | $99,449,000 | $104,996,000 | $152,179,000 | $528,437,000 |

| 분기별 자본 비율 | 88.16% | 87.36% | 82.27% | 61.26% |

| 분기별 부채 비율 | 11.84% | 12.64% | 17.73% | 38.74% |

| 분기별 ROE | -5.52% | -3.88% | -4.64% | -3.13% |

| 분기별 영업현금 | -$30,343,000 | -$38,917,000 | -$14,276,000 | -$10,289,000 |

클라우드플레어 판매량 간접 측정 지표 모음

클라우드플레어 미국 검색 트래픽 5년 추세

클라우드플레어 내부자 대량 판매에 대하여

현재(2020년 8월 전후) 클라우드플레어를 투자중이신 분이고, Stocktwit 등으로 사람들의 의견을 계속 추적하고 계시다면 스트레스가 상당하실 겁니다.

왜냐하면 현재 CEO인 Matt Prince를 비롯해서 수 년 이상 투자한 초창기 VC들을 비롯한 10% 이상을 소유한 내부자들이 대량 매각을 하고 있기 때문입니다.

거의 매일 10% 이상 소유한 내부자가 수십억씩 매도했다는 메시지가 계속 업데이트 되고 있습니다.

물론 클라우드플레어 시가총액이 13조원이 넘으므로 각 소유자의 비중 입장인 1조원 정도의 금액에서 수십억은 비율로는 얼마 되지는 않습니다.

그럼에도 불구하고, 스트레스를 받는 것은 사실입니다.

https://stocktwits.com/message/239109575

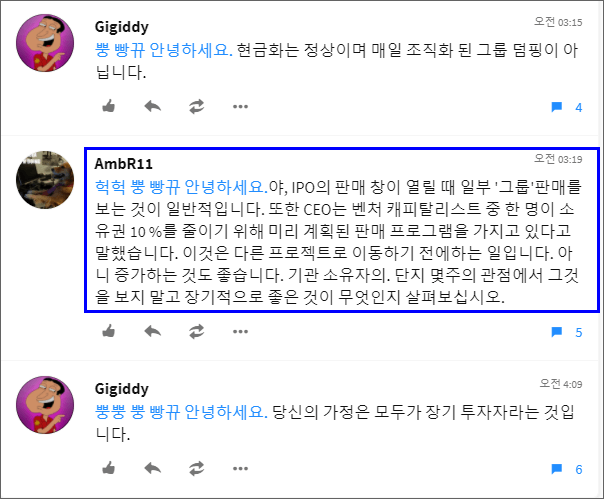

AmbR11이라는 유저분에 따르면 미국 시장에서 신규 IPO를 한 회사는 보통 초창기에 사람들이 자금 회수를 위해서 내부자가 매도를 하는 경우가 많다고 합니다.

또한 이분 말에 따르면, 현재 클라우드플레어 최대주주중에서 가장 지분율이 높은 곳은 CEO인 Matt Prince가 아니라 두 개의 VC인데 이중에 하나의 VC가 10% 소유권을 그 이하로 줄이기 위해서 미리 매각 프로그램을 가지고있다고 말했다고 하네요.

아마도 당분간은 내부자 매도가 계속 나올 것 같습니다.

하지만 초기 투자자가 매각을 했다고 회사의 성장성이 다한 것은 아니므로, 예를 들어 유튜브도 무려 십여년전에 창업자가 매각을 했지만 현재 시점에서 보면 실패한 매각이 된 것과 같습니다.